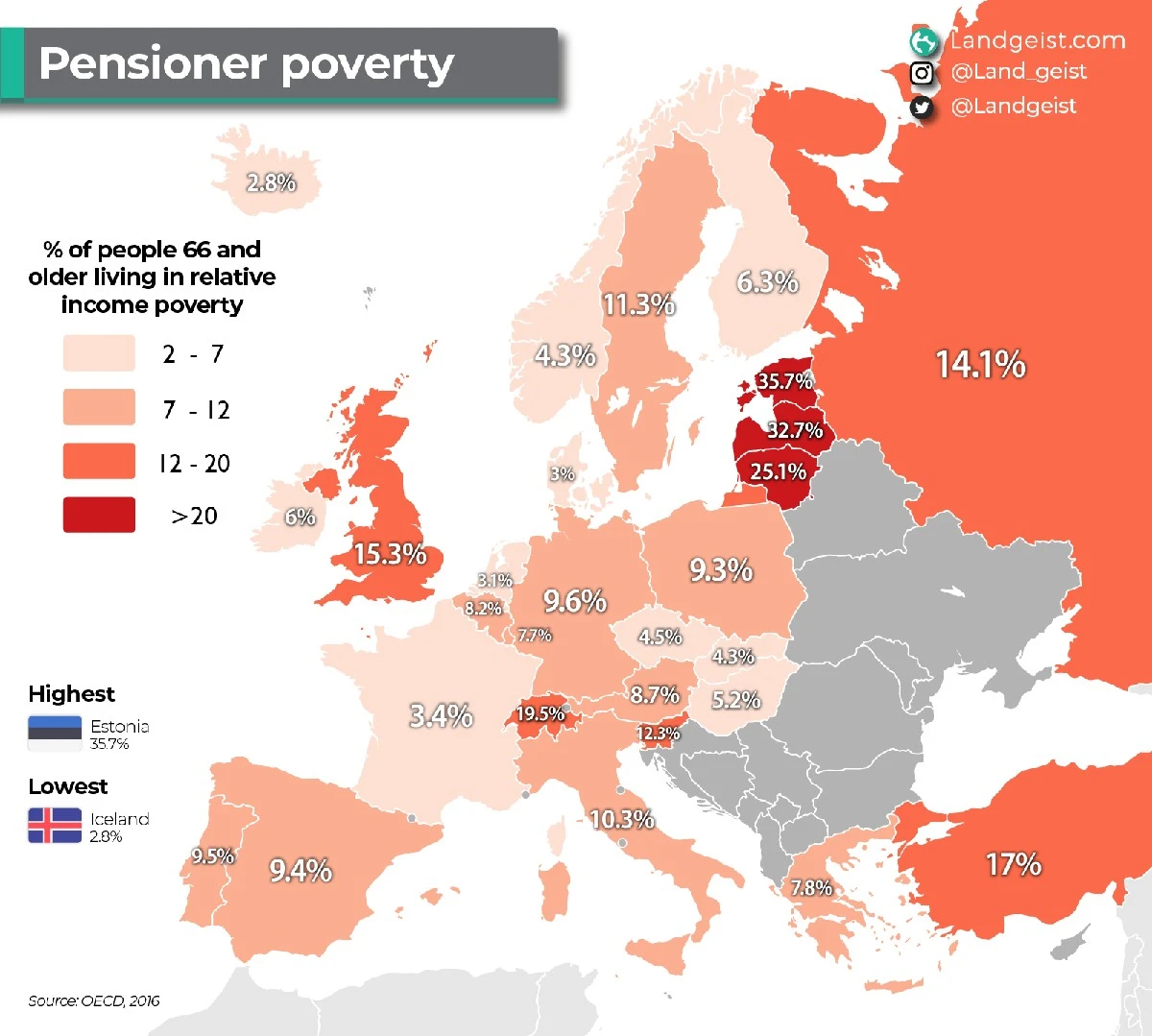

Dlouho jsme věřili jednoduchému slibu: pracuj, plať daně, pořiď si vlastní bydlení a ve stáří nějak vyžiješ. Nová data z evropského trhu ale tuto jistotu otřásají v základech. Zejména v Pobaltí se ukazuje, že ani vlastní byt nemusí být zárukou klidného stáří, pokud chybí jeden klíčový faktor.

Při pohledu na statistiky bohatství seniorů v EU vyčnívá smutný fakt. Zatímco medián čistého jmění seniora v eurozóně se pohybuje kolem 185 300 eur, v Lotyšsku a Litvě je to zlomková částka. Pro nás v Česku je to důležité varování – i my totiž často sázíme na stejnou kartu, která se v krizových momentech ukazuje jako zrádná.

Past jménem „vlastní byt“

Všimla jsem si zajímavého fenoménu. Mnoho lidí kolem padesátky vkládá veškeré úspory do rekultivace nemovitosti s myšlenkou, že je „byt zachrání“. Jenže papírové bohatství se nedá krájet k večeři.

- Likvidita: Byt v osobním vlastnictví má hodnotu milionů, ale na účtu může mít senior nulu.

- Fixní náklady: Ceny energií a poplatky za renovace v panelových domech rostou bez ohledu na výši důchodu.

- Emoční blok: Prodat velký byt a jít do menšího je pro seniory často nepředstavitelný stres.

Vezměme si příklad paní Nijolė. Má sice třípokojový byt, ale po smrti manžela zůstala na všechno sama. Majetek má, ale peníze na léky a teplo počítá na koruny. Tento rozdíl mezi „vlastnit“ a „mítt na život“ je přesně to, co odděluje chudý důchod od toho důstojného.

Čtyři pilíře, které rozhodnou o vašem stáří

Důchody nejsou jen o státních dávkách. Je to o celkové finanční architektuře, kterou si stavíme už teď. Tady je to, co v praxi funguje u těch, kteří se na stáří připravují chytře:

1. Audit nemovitosti už ve 45 letech

Položte si otázku: Budu schopen tento dům vytopit z poloviny svého dnešního příjmu? Je v okolí lékař a obchod dostupný bez auta? Pokud ne, váš dům není aktivum, ale budoucí zátěž.

Zajímavé články:

2. Vytváření „tekuté“ rezervy

Odborníci doporučují mít stranou částku, která pokryje alespoň 6 měsíců nákladů. V důchodu by tato rezerva měla být ještě vyšší pro případ náhlých výdajů na stomatologii nebo opravy v domácnosti.

3. Zbavení se drobných dluhů

Splátka 2 000 Kč může být při platu 40 000 Kč zanedbatelná, ale při důchodu 18 000 Kč se stává likvidační. Vstup do penze s čistým štítem je klíčem ke klidu.

4. Otevřený dialog v rodině

V našich končinách je téma dědictví a péče stále tabu. Ale ticho plodí konflikty. Mnohem lepší je probrat plán na „stěhování do menšího“ nebo příspěvek na péči s dětmi včas, než když přijde krize.

Největší chyba, kterou děláme

Nejrozšířenější omyl je pocit, že se nás to týká až po šedesátce. Realita je taková, že o kvalitě vašeho života v roce 2040 rozhodujete dnes, když podepisujete hypotéku nebo když se rozhodnete nereinvestovat drobné úspory.

Důchodová jistota není o jedné velké ráně, ale o vrstvách. Jedna vrstva je byt, druhá jsou úspory, třetí rodinné vztahy a čtvrtá státní penze. Pokud jedna vrstva selže, ty ostatní vás udrží nad vodou. Lotyšský scénář nám připomíná, že spoléhat jen na tu první vrstvu je hazard.

A co vy? Máte už plán, jak naložit s bydlením, až vám příjmy klesnou na polovinu, nebo spoléháte na to, že se o vás postará stát či děti?